ProTaxOffice

ProTaxOffice

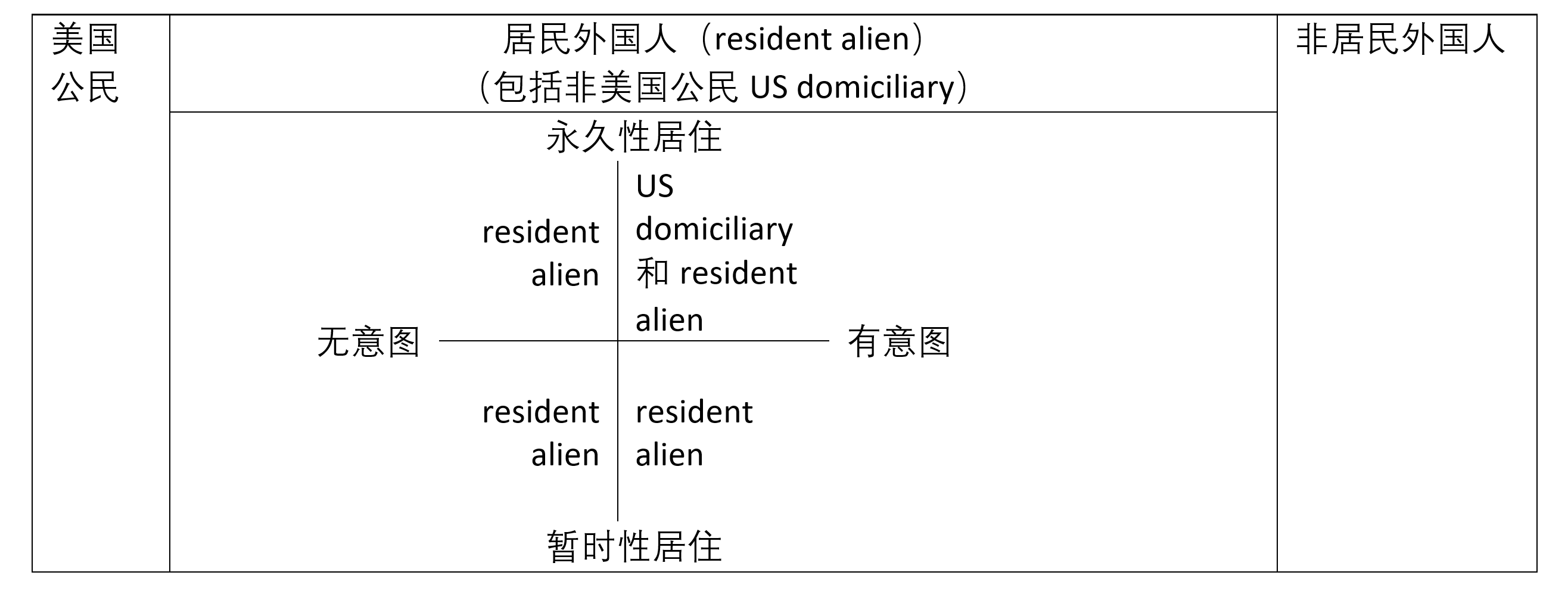

1. 美国赠与税和遗产税征收是按资产转移人常住地确定(domiciliary)。

a) US domiciliary 美国常住地居民:对全球资产非对价转移缴纳赠与税和遗产税

b) Non-US domiciliary非美国常住地居民:只对位于美国的非对价资产转移缴纳赠与税和遗产税

2. 非美国公民成为US domiciliary需要考虑两个方面?

a) 在一个美国有意愿永久居住,同时

b) 实际存在永久居住情况

3. 非美国公民使用事实与当时情况测试以确定是否符合US domiciliary

- 意图声明(在签证申请、纳税申报、遗嘱等文件中)

- 在美国的居住时间

- 绿卡身份

- 在美国和国外的生活方式

- 与原居国的联系

- 公民国籍

- 商业利益所在地

- 投票登记和驾驶执照的地点

4. 举例说明:

例子1-有美国绿卡,是US domiciliary

从美国遗产税的角度考虑,一位巴基斯坦公民,他大部分生活在巴基斯坦直到去世,他被认定为美国的常住地居民US domiciliary。尽管他的妻子和家人一直居住在巴基斯坦,但税务法院认为他没有重新在巴基斯坦建立常住地,其他因素显示他有意无限期地在美国生活,例如他获得了美国绿卡和社会安全号码;创建了美国的遗嘱;在美国拥有重要的商业利益。See Estate of Khan v. Commissioner, T.C. Memo. 1998-22

例子2-有美国绿卡,但不是US domiciliary

一位荷兰公民,持有美国绿卡,在美国居住直到去世,被认定为在荷兰有常住地(Non-US domiciliary为非美国常住地居民),因为证据显示他一直打算返回荷兰,只是因为德国入侵了荷兰而暂时居住在美国。这个案例的判决依据是一旦获得了常住地,就被推定会继续存在,直到被证明已经改变。See the Estate of Nienhuys v. Commissioner, 17 T.C. 1149 (1952)

例子3-有美国绿卡,但不是US domiciliary

在去世时,这位逝者被认定为加拿大的常住地居民(Non-US domiciliary非美国常住地居民)。尽管他在佛罗里达购买了一个度假屋,并在过去20多年中每年都去度假,且在去世时不在加拿大拥有住所,但他与加拿大保持了众多联系。例如,他在加拿大申报所得税并投票,持有加拿大的驾驶执照和护照,将大部分投资资产放在那里,并且他在加拿大购买了汽车、每年进行汽车注册和为他的车买保险。 See Paquette v. Commissioner, 46 T.C.M. 1400 (1983)

例子 4-所得税申报的纳税人但不是遗产税或赠与税的纳税人

持学生签证或工作签证的人在赠与和遗产税方面属于非居民外国人(Non-US domiciliary),尽管在美国的收入方面可能被视为所得税纳税居民

5. 非美国公民赠与税纳税人认定与所得税纳税人认定的区别:

赠与税纳税人认定 | 所得税纳税人认定 |

有意图永久居住 | 可以有意图或无意图居住 |

且存在实际永久居住 | 可以暂时居住或永久居住 |

美国税法上的三类人区分:美国公民、居民外国人和非居民外国人

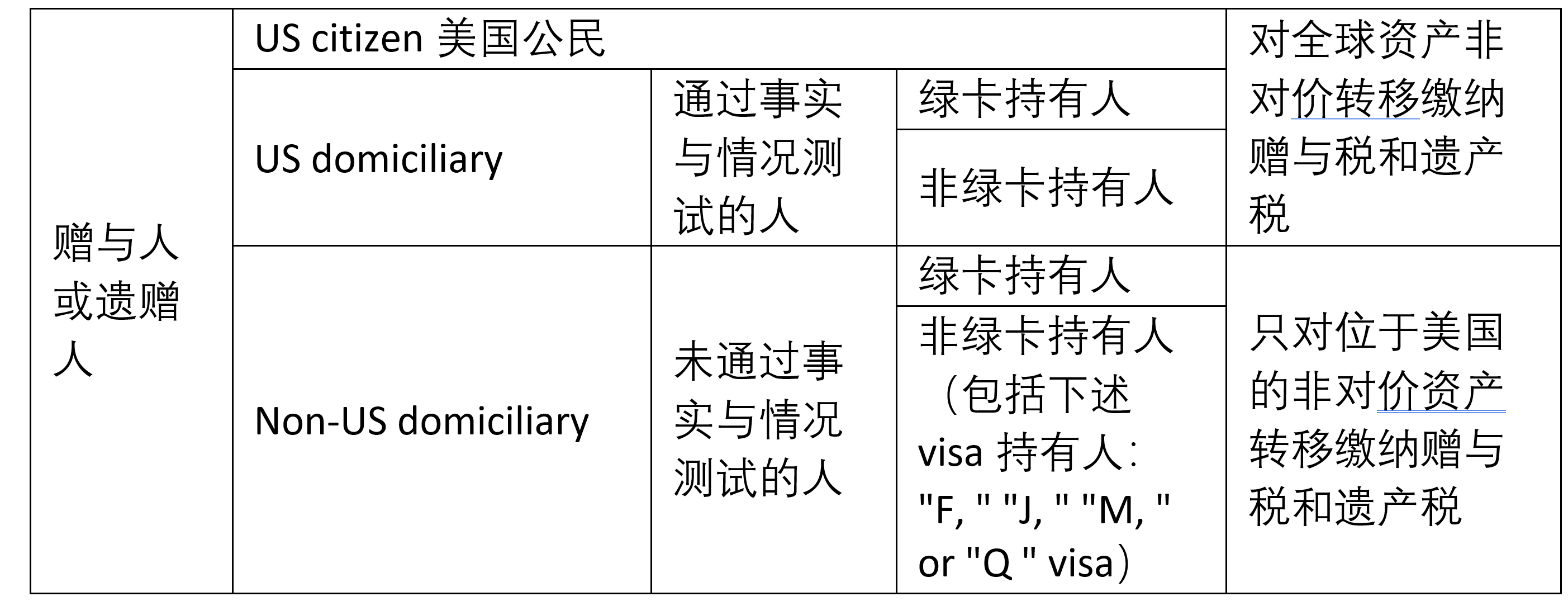

6. 完整的美国赠与税和遗产税纳税人判断矩阵

赠与人或遗赠人 | US citizen美国公民 | 对全球资产非对价转移缴纳赠与税和遗产税 | ||

US domiciliary | 通过事实与情况测试的人 | 绿卡持有人 | ||

非绿卡持有人 | ||||

Non-US domiciliary | 未通过事实与情况测试的人 | 绿卡持有人 | 只对位于美国的非对价资产转移缴纳赠与税和遗产税 | |

非绿卡持有人(包括下述visa持有人:”F, ” “J, ” “M, ” or “Q ” visa) | ||||

7. 所得税纳税人与赠与税或遗产税纳税人比较

所得税纳税人分类 |

| 赠与税或遗产税纳税人分类 |

|

US citizen | 来源全世界的收入申报纳税(1040 from) | US citizen | 对全球资产非对价转移缴纳赠与税和遗产税 |

Resident alien(居民外国人) | US domiciliary | ||

Non-US domiciliary | 只对位于美国的非对价资产转移缴纳赠与税和遗产税 | ||

Non-resident alien(非居民外国人) | 只对来源美国的收入申报纳税(1040NR form) | Non-US domiciliary |