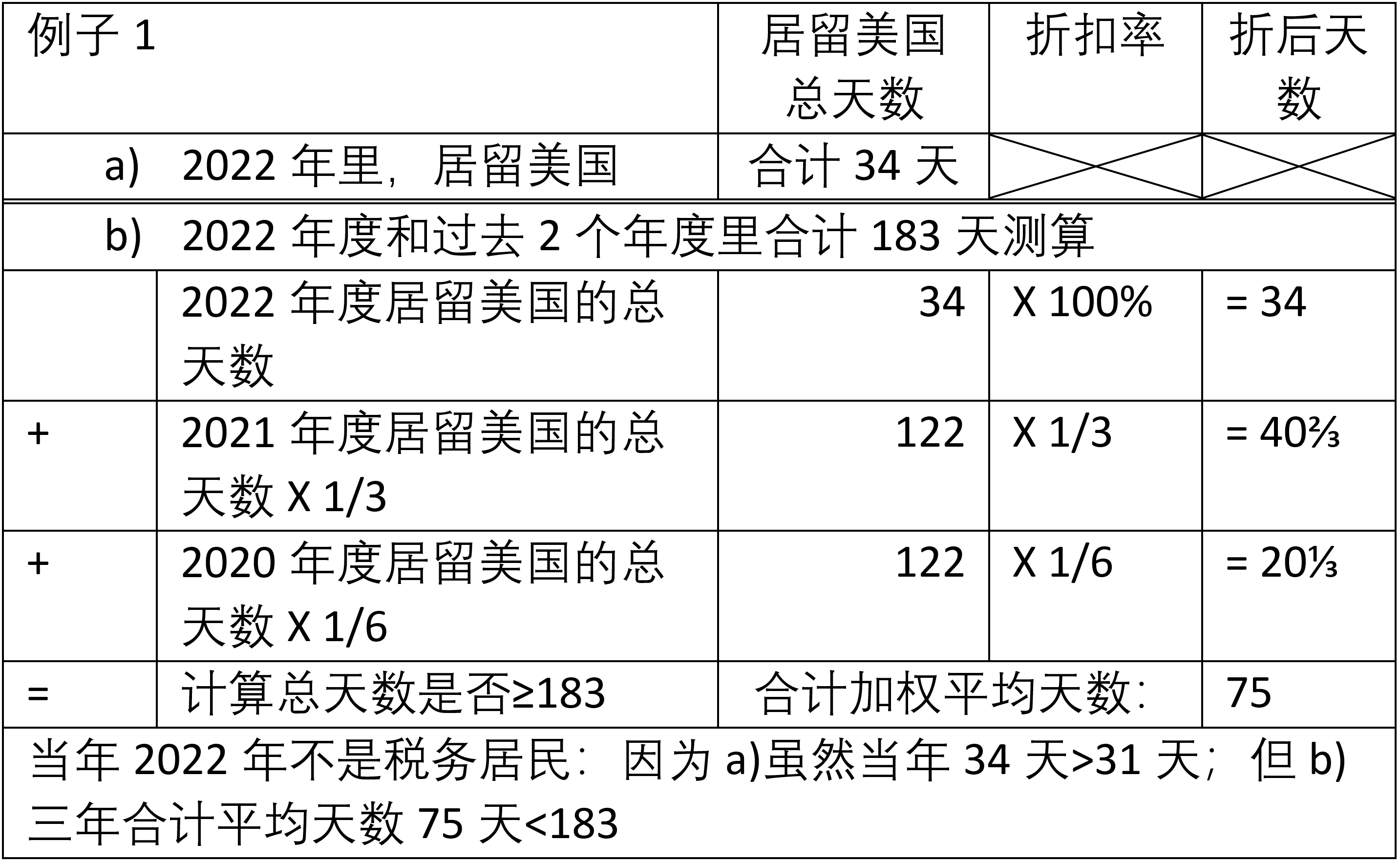

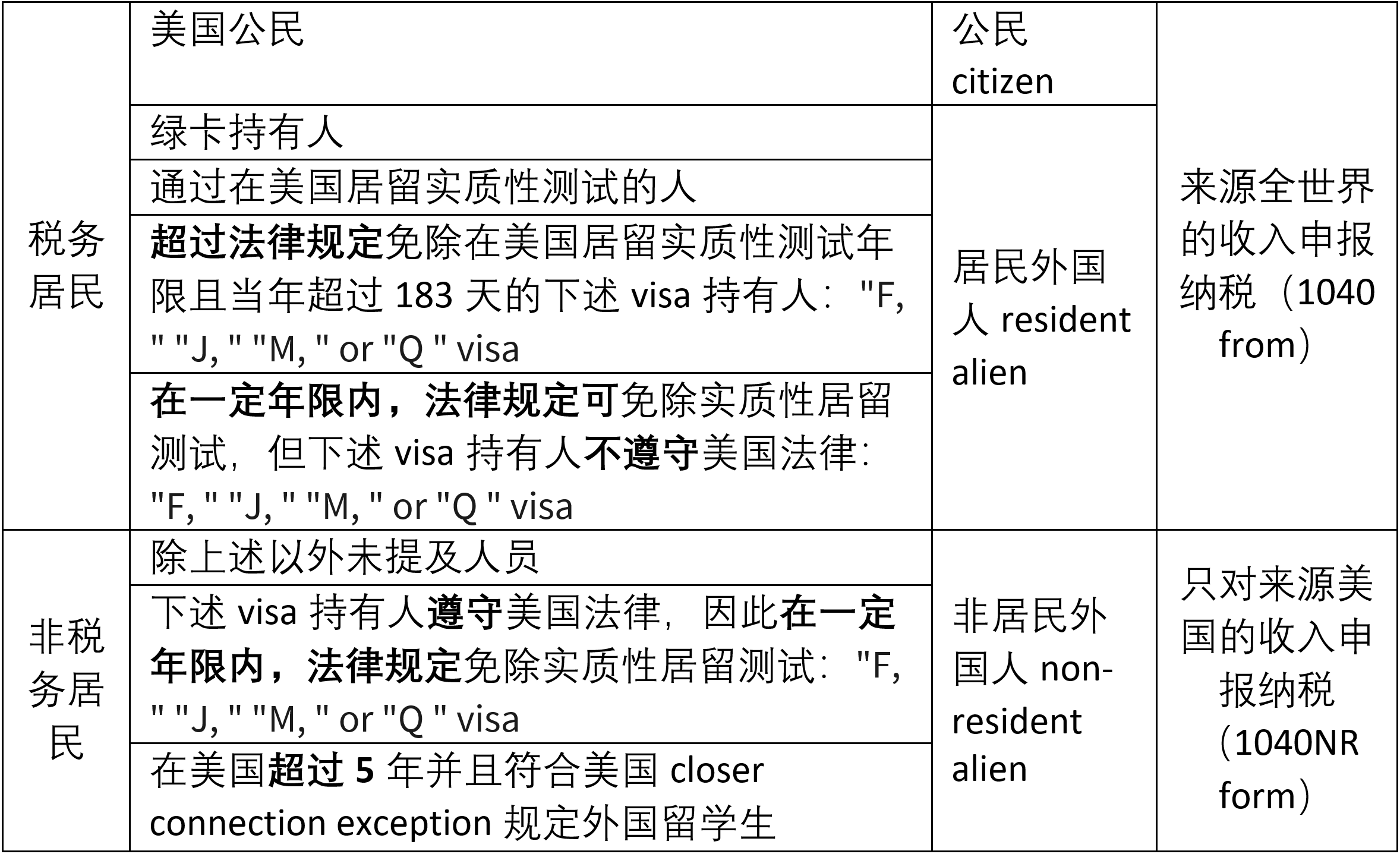

如果你不是美国公民,如何确定你是税务居民?Bo Liu2023年7月30日美国纳税人 一、需要进行两种测试: a) 绿卡测试 b) 实质性居留测试(Substantial Presence Test)二、绿卡测试当年获得永久居留通过了–实质性居留测试没有通过–实质性居留测试获得永久居留日为纳税居民第一次登陆美国日为纳税居民例如: 人在中国于2022年1月1日获得了永久居留,但该人在2023年7月1日第一次登陆美国,所以他的税务居民从2023年7月1日起算。不按获得永久居留日起算。 三、实质性居留测试规定如下:美国国税局(IRS)将美国实质性居留定义为在美国境内至少: a) 在当前年度内:合计居留天数≥ 31天,并且 b) 在当前年度和过去2个年度在内:合计居留天数 ≥ 183天 条款b里的183天居留时间计算方法如下:居留美国总天数折扣率折后天数 当前年度内您在美国境内的总天数122X 100%= 122+当前年度之前第一年:您在美国境内总天数X 1/3122X 1/3= 40⅔+当前年度之前第二年:您在美国境内总天数X 1/6122X 1/6= 20⅓=计算总天数是否≥183合计加权平均天数:183 例子1居留美国总天数折扣率折后天数a) 2022年里,居留美国合计34天 b) 2022年度和过去2个年度里合计183天测算 2022年度居留美国的总天数34X 100%= 34+2021年度居留美国的总天数X 1/3122X 1/3= 40⅔+2020年度居留美国的总天数X 1/6122X 1/6= 20⅓=计算总天数是否≥183合计加权平均天数:75当年2022年不是税务居民:因为 a)虽然当年34天>31天;但b)三年合计平均天数75天<183 例子2居留美国总天数折扣率折后天数a) 2022年里,居留美国合计总天数合计20天 b) 2022年度和过去2个年度里合计183天测算 2022年度居留美国合计总天数20X 100%= 20+2021年度居留美国合计总天数X 1/3360X 1/3= 120+2020年度居留美国合计总天数X 1/6292X 1/6= 48⅔=计算总天数是否≥183合计加权平均天数:188⅔当年2022年不是税务居民:因为a)当年20天< 31天;虽然b)三年合计平均天数188⅔天 > 183 2. 如何判断是否是美国所得税税务居民? 情况1情况2情况3情况4条款a≥ 31天≥ 31天< 31天< 31天条款b≥ 183天<183天≥ 183天<183天当年是否是所得税税务居民(resident alien)是不是不是不是 四、 完整的美国所得税居民判断矩阵 税务居民美国公民公民citizen来源全世界的收入申报纳税(1040 from)绿卡持有人居民外国人resident alien通过在美国居留实质性测试的人超过法律规定免除在美国居留实质性测试年限且当年超过183天的下述visa持有人:”F, ” “J, ” “M, ” or “Q ” visa在一定年限内,法律规定可免除实质性居留测试,但下述visa持有人不遵守美国法律:”F, ” “J, ” “M, ” or “Q ” visa非税务居民除上述以外未提及人员非居民外国人non-resident alien只对来源美国的收入申报纳税(1040NR form)下述visa持有人遵守美国法律,因此在一定年限内,法律规定免除实质性居留测试:”F, ” “J, ” “M, ” or “Q ” visa在美国超过5年并且符合美国closer connection exception规定外国留学生 Share this: Share on X (Opens in new window) X Share on Facebook (Opens in new window) Facebook Related

ProTaxOffice

ProTaxOffice

ProTaxOffice

ProTaxOffice