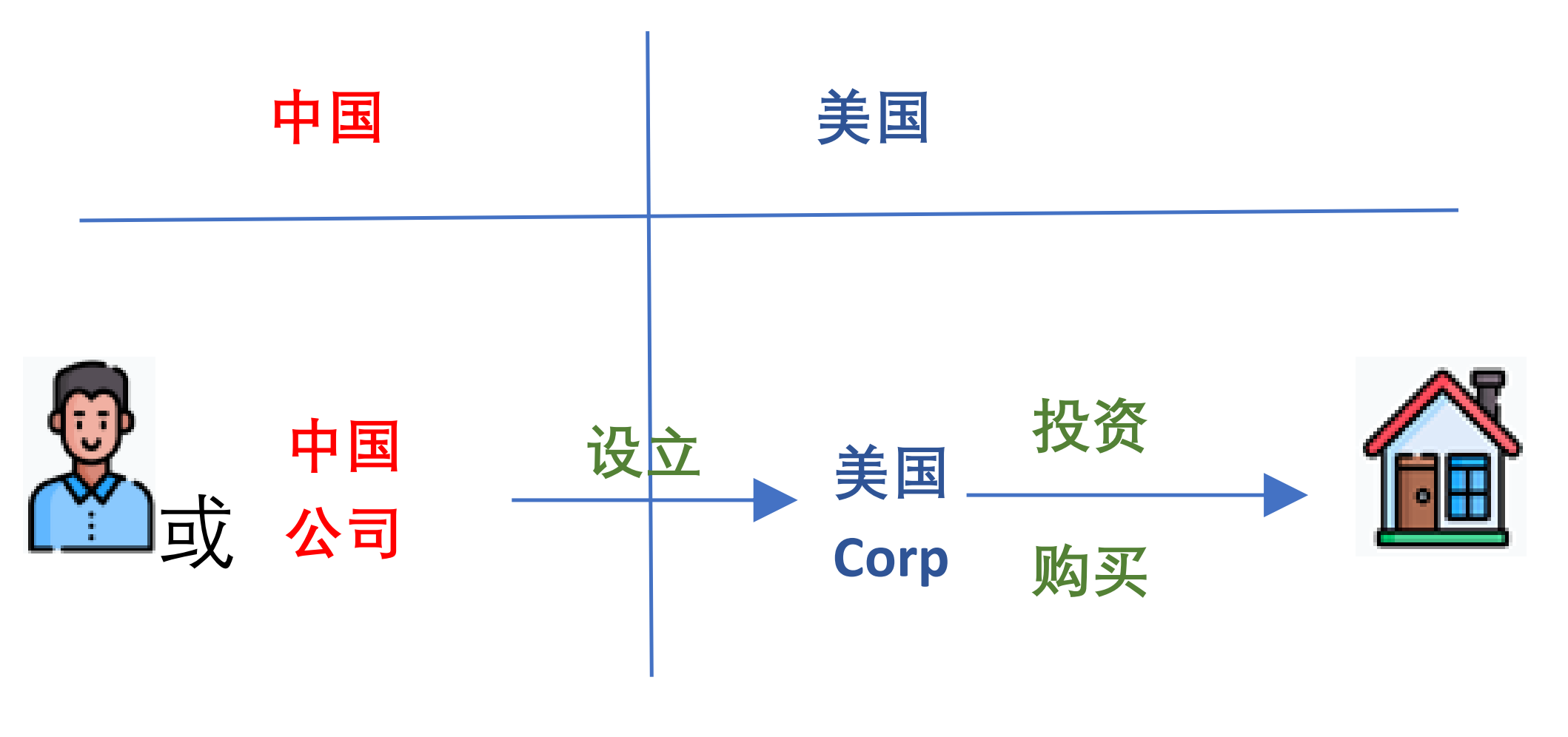

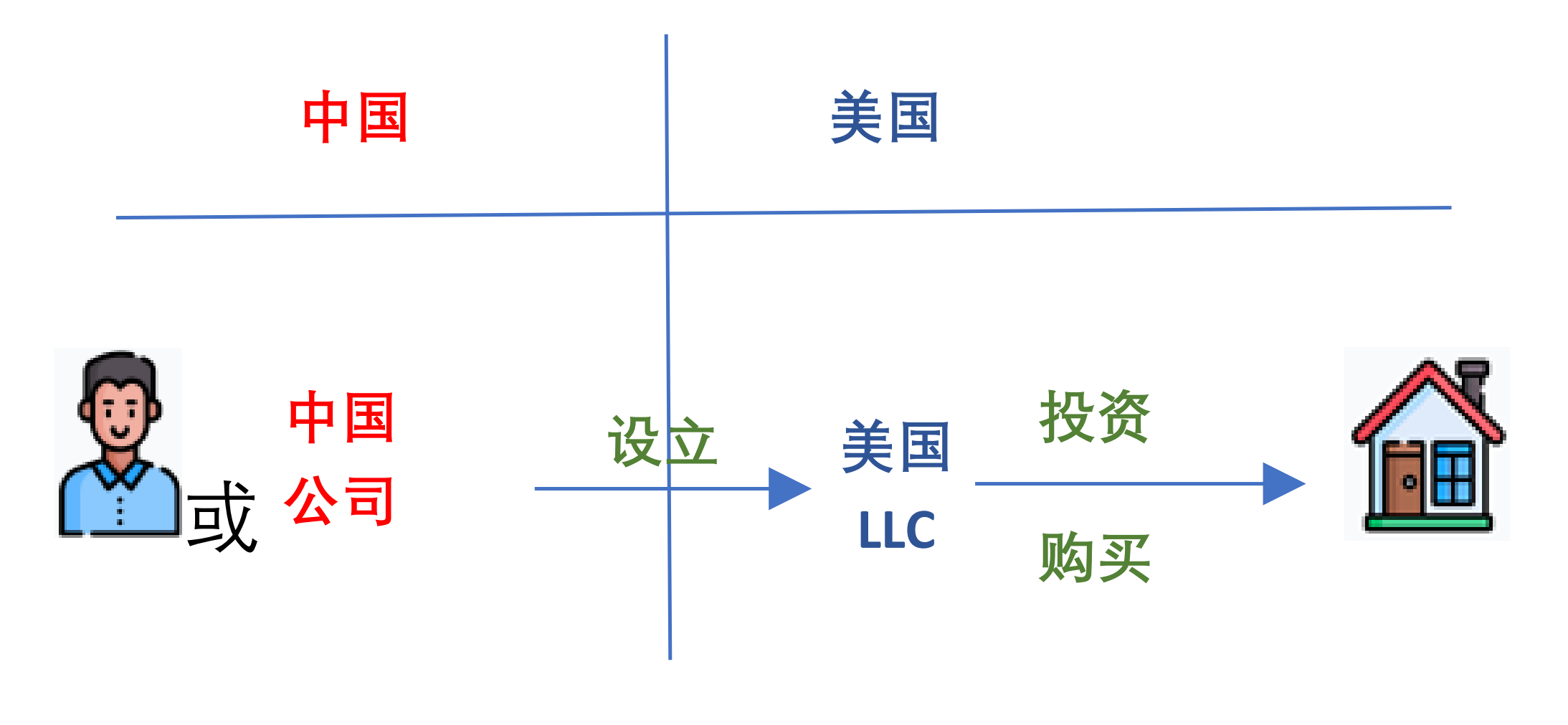

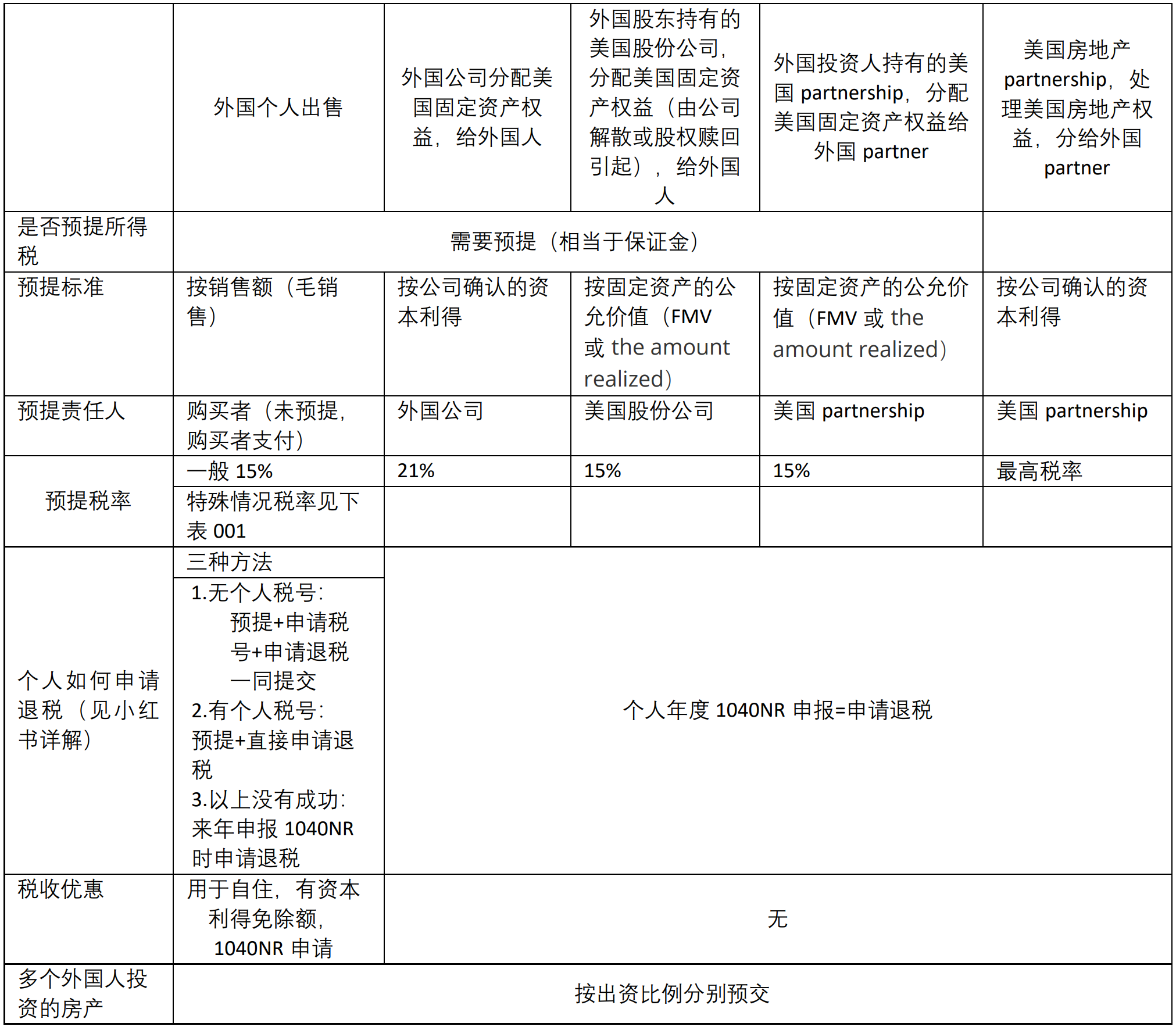

外国人购买美国房产的税务问题Bo Liu2023年8月17日外国纳税人 目录:购买资产阶段要考虑的问题持有资产阶段要考虑的问题转移资产阶段要考虑的问题例子出售资产预扣税流程图小结 许多中国人投资了美国房地产市场,但是美国有一些特殊的税务后果,必须仔细考虑。 一、购买资产阶段要考虑的问题 1、中介的选择 a) 买房的中介选择:这里涉及钱款转移、房子的挑选、美国贷款行的选择、以及房款交 付、产权转移和各种文件提交直到房子交付。 b) 外国人买房的税务师选择:涉及与买房有关的税务知识普及;根据个人情况进行税务规划;税务规划的执行。 2、投资者类型选择,每种选择直接对税务有重大影响(见流程图) a) 以投资者个人名义直接进行房产投资。 b) 投资者可以设立美国公司并通过其进行房产投资。 c) 投资者可以设立外国公司进行房产投资。 d) 投资者可以设立合伙企业或有限责任公司进行投资。 e) 投资者可以通过国外或国内的信托进行投资。 3、购买阶段的费用处理 购买的房产用于出租,前期发生的费用可作为未来收入的抵减;如果用于自住,费用不能抵减,保留凭证,出售时用于降低税负。 4、购买房产阶段要准备的税务事项 a)全面咨询税务师:税务师掌握全面信息后,进行税务筹划,包括购买前、持有阶段以及直到资产被出售后整个期间的税务执行方案 b)及早申请纳税人识别号 二、持有资产阶段要考虑的问题 划分为(FDAP)被动投资收入 划分为参与经营的收入(ECI) 外国个人出租收入;分配得到出租收入的外国个人;外国公司计税方式选择 是否真实参与经营,或 无 有 个人是否提交选择为ECI 无 有(提交选择说明书和1040表) 税务及申报规定 W-8BEN W-8ECI FORM 1040nr, SCHEDULE NEC FORM 1040nr, SCHEDULE E 税务影响 支付方预提所得税 支付方收到选择说明书,不用预扣 持有阶段费用处理 不能抵扣(按毛收入计税) 可以抵扣(按净收入计税) 三、转移资产阶段要考虑的问题 1、资产转移的类别 a)出售 外国个人出售 外国公司分配美国固定资产权益,给外国人 外国股东持有的美国股份公司,分配美国固定资产权益(由公司解散或股权赎回引起),给外国人 外国投资人持有的美国partnership,分配美国固定资产权益给外国partner 美国房地产partnership,处理美国房地产权益,分给外国partner 是否预提所得税 需要预提(相当于保证金) 预提标准 按销售额(毛销售) 按公司确认的资本利得 按固定资产的公允价值(FMV或 the amount realized) 按固定资产的公允价值(FMV或 the amount realized) 按公司确认的资本利得 预提责任人 购买者(未预提,购买者支付) 外国公司 美国股份公司 美国partnership 美国partnership 预提税率 一般15% 21% 15% 15% 最高税率 特殊情况税率见下表001 个人如何申请退税(见小红书详解) 三种方法 个人年度1040NR申报=申请退税 1.无个人税号: 预提+申请税号+申请退税一同提交 2.有个人税号: 预提+直接申请退税 3.以上没有成功: 来年申报1040NR时申请退税 税收优惠 用于自住,有资本利得免除额,1040NR申请 无 多个外国人投资的房产 按出资比例分别预交 表001 购买者个人是否将购买的居住房产用作居住(见IRC section1445(b)(5)(A) 是(IRS有具体规定),预扣税率 否 毛销售价≤$30万 0 15% 毛销售价≤$100万 10% 15% 毛销售价 > $100万 15% 15% b)赠与和遗赠:按赠与税的规定 (点击查看) d)卖旧买新:第一步:按规定完成预交;第二步进行1031 Exchanges资本利得税递延 四、例子 例子(1):一位居住在中国的美国公民出售了他在洛杉矶的豪宅-对于美国公民来说,不论他们住在何处,不需要进行预扣税。 例子(2):一位中国公民持有H1B签证,居住并在圣地亚哥工作,她出售了她在圣地亚哥的住宅-如果是合法的全职美国居民来说,不需要进行预扣税。 例子(3):一位加中国公民每年在美国探亲5个月,在持有美国旅游签证的身份下出售了她在棕榈泉的房子-需要预扣15%,因为这位中国公民是以旅游签证的身份呆在美国,不是合法的美国居民。 例子(4):一位中国公民每年在美国探亲5个月,在持有美国旅游签证的身份下出售了她在棕榈泉的房子,同时她在5年前曾在美国工作并拥有社会保障号码-需要预扣15%,因为这位中国公民是以旅游签证的身份在美国,不是合法的美国居民,拥有社会保障号码不改变她在出售时不是美国公民或合法美国居民的基本事实。 五、出售资产预扣税流程图 六、小结 外国投资者类型 工商注册 外国个人税号 公司税号 匿名性 出租收入/出售收入 持有期间额外申报 赠与税 遗产税 公司层面 个人有税号 个人没有税号 外国个人直接投资 X √ X X X 个人税 预扣税 X 超限有 超限有 外国个人设立 美国C公司 √ √ √ √ 公司税 个人税 预扣税 √ 无 无 至少2人的美国LLC √ √ √ √ X 个人税 预扣税 √ 无 无 1人的美国LLC √ √ √ √ X 个人税 预扣税 √ 无 无 外国公司设立 美国C公司或LLC公司 √ X √ √ 公司税 X X √ 无 无 外国公司直接投资 √ X √ √ 公司税+分公司利润税 X X X 无 无 Share this: Share on X (Opens in new window) X Share on Facebook (Opens in new window) Facebook Related

ProTaxOffice

ProTaxOffice

ProTaxOffice

ProTaxOffice